만 60세가 되면 그동안 열심히 낸 국민연금을 받게 됩니다. 오늘은 국민연금 예상수령액과 납부액을 조회하는 방법에 대해 알려드리겠습니다. 내가 낸 연금이 얼마나 되는지, 나중에 얼마나 받을 수 있을까 궁금하시다면 아래 내용을 확인하시기 바랍니다.

국민연금 수령액, 납부액

국민연금 의무 가입대상

18세 ~ 60세 국민이라면 누구나 의무적으로 국민연금에 가입하셔야 합니다. 그렇기 때문에 만 60세 이전에 은퇴하시면 임의가입자로 가입하셔서 계속 납부를 하셔야 합니다.

임의가입은 본인이 직접 신고하는 소득신고 금액의 9%를 내셔야 하는데, 최소 가입금액은 9만원입니다. 예를 들어 본인 소득이 100만원이라고 신고하시면 9만원을 내시게 됩니다.

국민연금 모의계산 해보기

국민연금공단 홈페이지에서 월 급여만 입력하면 국민연금보험료를 얼마나 내게 될지 조회해 보실 수 있습니다.

(국민연금공단 홈페이지 → 자주 찾는 서비스 → 4대보험료 계산기 → 국민연금 계산기)

월 급여만 입력하면 연금보험료, 근로자 부담금, 사업주 부담금이 자동 계산되어 나옵니다.

60세 이후에는 내지 않으셔도 되는데, 연금을 더 받고 싶으시면 60세 ~ 65세에 계속해서 납부하실 수 있습니다. 이것을 임의계속가입이라고 합니다.

만약 배우자가 공무원연금이나 국민연금 등 공적연금을 가입했거나 현재 공적연금을 받고 있다면 60세 이전이라고 하더라도 국민연금 의무 가입대상에서 면제받으실 수 있습니다.

소득이 없는 경우에는 납부예외를 신청하실 수 있습니다. 이 기간 동안은 가입 기간에서 제외가 되므로 그 기간만큼 받을 수 있는 연금 수령액은 줄어들게 됩니다. 그러나 자영업 등으로 소득이 생기면 다음 달 15일까지 납부재개를 하셔야 합니다. 만약 신고를 하지 않을 경우에는 국민연금공단에서 임의로 보험료를 부과하기 때문에 보험료가 더 올라갈 수 있습니다.

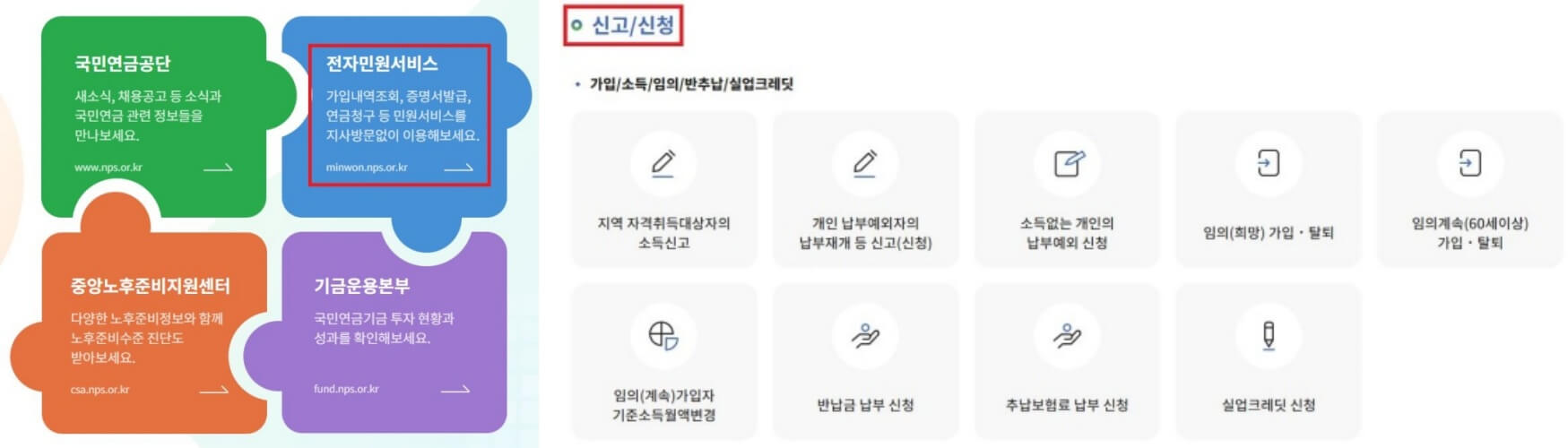

임의가입(탈퇴), 임의계속가입(탈퇴), 납부재개 신고, 납부예외 신청 등도 국민연금공단 홈페이지에서 처리하실 수 있습니다.

국민연금공단 홈페이지 → 전자민원서비스 → 개인인증 → 신고/신청

국민연금 납부액 조회

국민연금에서 기준으로 하는 가입자의 월 급여소득은 최소 37만원 ~ 최대 590만원입니다. 이에 따라 최저보험료는 33,300원, 최고보험료는 531,000원이고 직장가입자는 이 금액의 절반을 납부하게 됩니다.

그동안 내가 낸 국민연금 납부액이 얼마나 되는지 궁금하시다면 국민연금공단 홈페이지에 접속하셔서 아래 절차에 따라 조회해 보시기 바랍니다.

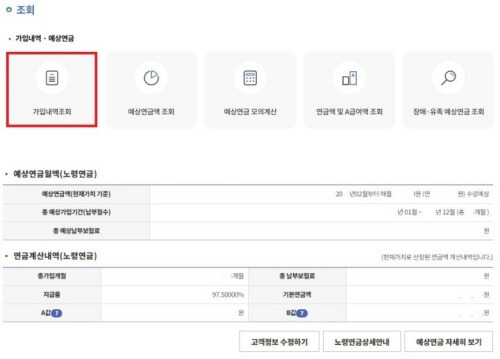

국민연금공단 홈페이지 → 전자민원서비스 → 개인인증 → 가입내역 조회 → 총 납부내역

국민연금 예상수령액 조회

나중에 얼마나 받을 수 있을까 궁금하시다면 국민연금공단 홈페이지에 접속하셔서 아래 절차에 따라 조회해 보시기 바랍니다.

국민연금공단 홈페이지 → 전자민원서비스 → 개인인증 → 가입내역 조회 → 국민연금 가입내역 조회 화면에서 쭉 아래쪽으로 내려가서 예상연금월액(노령연금) 확인

출생연도에 따라 국민연금 수급 개시 연령이 달라집니다.

1960년생까지는 현재 국민연금을 받고 계시고, 1961년생부터 1964년생까지는 63세, 1965년생부터 1968년생까지는 64세, 1969년생 이후부터는 65세에 받게 됩니다.

생일이 되기 한 달 전에 국민연금공단에서 국민연금을 신청하라는 연락을 받게 됩니다. 그러면 생일이 지나고 다음 달 25일부터 국민연금을 수령하시게 됩니다.

그럼 국민연금 수령액은 얼마나 될지 알아보겠습니다.

| 평균 월 급여 | 10년 가입 | 20년 가입 | 30년 가입 | 40년 가입 |

|---|---|---|---|---|

| 37만원 | 164,580 | 326,130 | 370,000 | 370,000 |

| 100만원 | 196,670 | 389,720 | 582,780 | 775,830 |

| 200만원 | 247,610 | 490,660 | 733,720 | 976,770 |

| 300만원 | 298,540 | 591,600 | 884,650 | 1,177,710 |

| 400만원 | 349,480 | 692,540 | 1,035,590 | 1,378,650 |

| 500만원 | 400,420 | 793,470 | 1,186,530 | 1,579,580 |

| 590만원 | 446,260 | 884,320 | 1,322,370 | 1,760,430 |

국민연금 가입 기간 중 평균 월 급여가 약 200만원이라고 했을 때 가입기간이 10년이면 24만원, 20년이면 49만원, 30년이면 73만원입니다.

평균 월 급여가 590만원 이상이라서 최고보험료인 531,000원을 30년 동안 납부하더라도 국민연금 수령액은 130만원 정도입니다. 이렇게 수령액이 낮은 이유는 소득대체율 때문입니다.

| 기간 | 1988년 ~ 1998년 | 1999년 ~ 2007년 | 2008년 ~ 2027년 | 2028년 이후 |

|---|---|---|---|---|

| 소득대체율 | 70% | 60% | 매년 0.5%씩 낮춤 | 40% |

소득대체율이 점차 낮아지면서 최고보험료를 내더라도 예상수령액은 그리 높지 않습니다.

평균 월 급여 100만원인 분들과 590만원인 분들의 수령액을 비교해 보겠습니다.

| 평균 월 급여 | 100만원 | 560만원 |

|---|---|---|

| 보험료 | 9만원 | 53만원 |

| 수령액 | 39만원 | 88만원 |

내는 돈은 6배에 가깝지만 가입기간 20년 기준, 수령액은 2배가 좀 넘는 수준입니다. 이것은 적게 낸 사람은 상대적으로 많이 받고 많이 낸 사람은 상대적으로 덜 받는 소득 재분배 효과 때문입니다.

이상으로 국민연금 예상수령액과 납부액을 조회하는 방법에 대해 알아보았습니다.

▼ 함께 보면 좋은 글들 ▼

국민연금 조기수령 장단점 알아보고 결정하기

국민연금의 고갈 위기는 이전부터 제기되어 왔던 문제입니다. 보통 늦게 받는 것이 이득이라고 생각해 왔는데 앞당겨서 일찍 받는 사람들이 많아졌습니다. 이런 분들이 많아진 이유를 살펴보고

happy791.tistory.com

지역가입자 연금보험료 지원 신청방법 알아보고 신청하기

지역가입자 연금보험료 지원은 사업을 중단하거나 실직 또는 휴직 등의 사유로 납부예외 중인 지역가입자가 납부재개 신청을 할 경우에 국민연금 보험료의 50%(최대 4만 5천 원)을 1년간 지원하

happy791.tistory.com

'정부지원금 및 혜택 정보' 카테고리의 다른 글

| 2024 기초연금 40만원, 60만원 지급 알아보기 (0) | 2023.11.29 |

|---|---|

| 기초생활수급자 자동차 기준, 차량을 소유하면 수급자 탈락되는지 알아보기 (0) | 2023.11.26 |

| 국민연금 조기수령 장단점 알아보고 결정하기 (0) | 2023.11.08 |

| 청년복지포인트 조건, 지급일 알아보기 (0) | 2023.11.06 |

| 2023 LH 청년전세임대주택 신청방법 알아보고 신청하기 (0) | 2023.11.02 |